2021년 1월 1일부터 신용등급이 폐지되고 → 신용점수 제도로 전환됩니다.

2021년 1월 1일부터 개인신용평가시 신용등급을 산정하지 않고 신용점수만 산정하는 신용점수제로 전면 전환됩니다.

정부는 신용등급 1등급~10등급에 따라 획일적으로 대출을 거절하던 관행을 개선하기 위해 신용점수제 1점~1000점를 도입합니다.

예) 신용등급 구간내 상위에 있는 7등급과 상위 등급 6등급이 신용도가 유사함에도 대출심사시에서 불이익을 받았습니다.

따라서 관련법령 개정 등을 거쳐 2021년 1월 1일부터 전 금융업권에서 신용점수제로 전면 전환하게 됩니다.

국민, 신한, 우리, 하나, 농협 등 5개 시중은행은 신용점수제를 시행합니다. 전 금융업권은 과거 등급 구간에 해당하는 점수를 등급처럼 활용합니다.

신용등급 : 다수 금융회사는 개인신용평가회사에서 제공하는 신용등급을 활용하여 금융회사는 신용등급에 따라 획일적인 금융서비스를 제공했습니다.

신용점수제 : 개인신용평가회사는 신용점수만 제공하고, 금융회사는 이를 토대로 리스크 등을 감안하여 자체적인 신용위험 평가를 실시합니다.

신용점수제 전환으로 달라지점 주요 내용

2021년 1월1일부터 개인신용평가회사는 신용등급을 산정하지 않고 개인신용평점만 산정하여 금융소비자, 금융회사 등에 제공합니다.

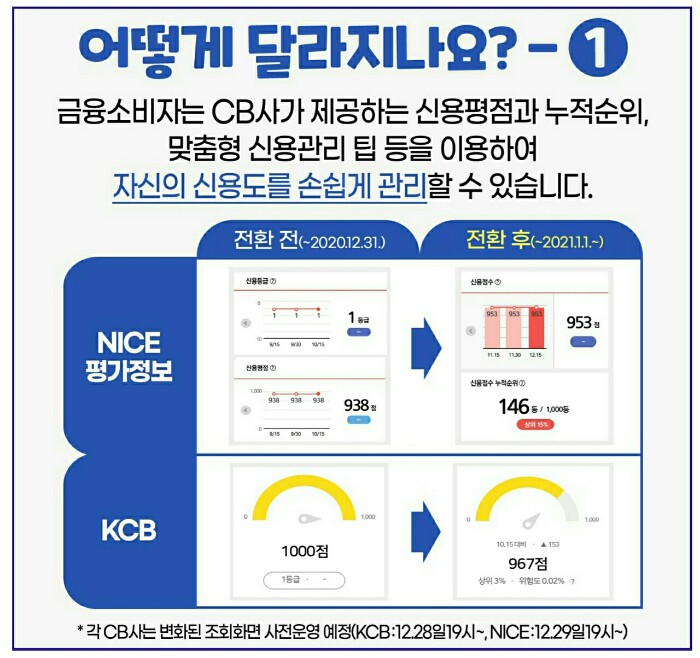

➊ 금융소비자는 개인신용평가회사가 제공하는 신용평점과 누적순위, 맞춤형 신용관리 팁 등을 이용하여 자신의 신용도를 손쉽게 관리할 수 있습니다.

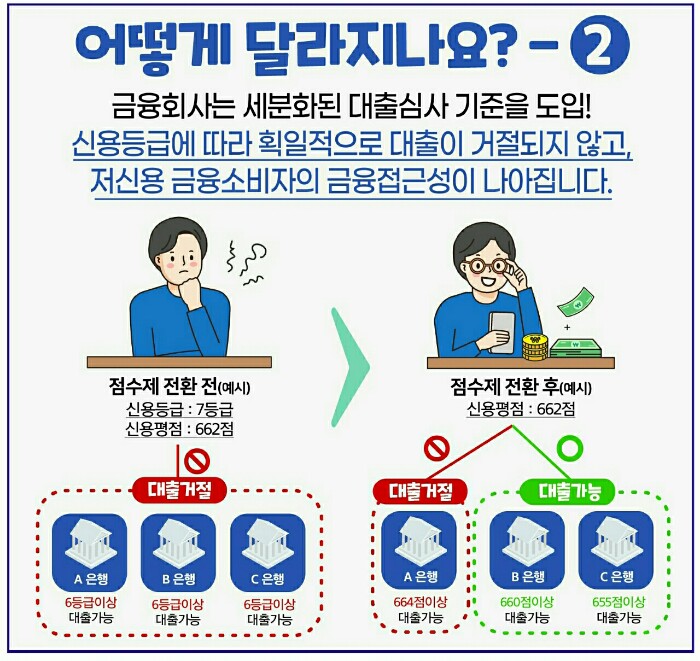

➋ 금융회사가 세분화된 대출심사 기준을 도입함으로써 신용등급에 따라 획일적으로 대출이 거절되지 않고 저신용 금융소비자의 금융접근성이 제고되는 효과가 있습니다.

➌ 카드발급, 서민금융상품 지원 대상 등과 관련된 법령상 신용등급 기준이 개인신용평점 기준으로 변경됩니다.

신용점수제 전환 후

1) 신용카드발급 기준

신용등급 : 6등급 이상 ➡ (NICE 680점 이상), (KCB 576점 이상) 개인신용평점 상위 93% 또는 장기연체가능성 0.65% 이하

2) 서민금융상품(햇살론 등) 지원 대상

신용등급 6등급 이하 ➡ (NICE 744점 이하), (KCB 700점 이하) 개인신용평점 하위 20%

3) 중금리 대출시 신용공여 한도 우대

신용등급 : 기준 4등급 이하 ➡ (NICE 859점 이하), (KCB 820점 이하) 개인신용평점 하위 50%

4) 구속성 영업행위 해당 기준

신용등급 : 7등급 이하 ➡ (NICE 724점 이하), (KCB 655점 이하) 개인신용평점 하위 10%

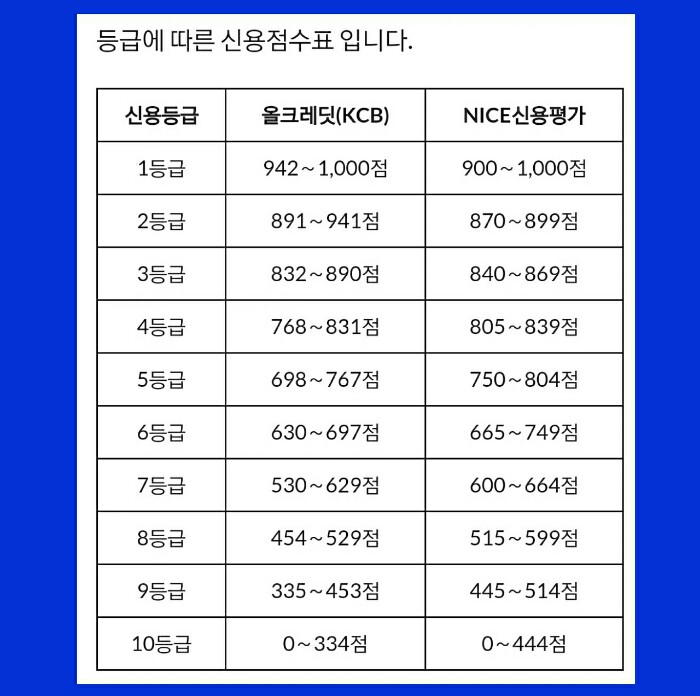

신용점수표

'뉴스' 카테고리의 다른 글

| 2021년 모든 대원 민방위 사이버 교육 실시 및 상반기 민방위 훈련 취소 (0) | 2021.02.03 |

|---|---|

| 북한 원전 건설 추진 방안 문건 자료 원문 전문 - 산업부 공개 (0) | 2021.02.02 |

| 2차 경기도 재난지원금 신청 방법 및 기간 (0) | 2021.02.01 |

| 북한 원전 핵심 정리 및 월성1호기 폐쇄 삭제 원전 전문 파일 (1) | 2021.01.31 |

| 2021년 서울 친환경농장 분양 선착순 모집 신청 안내 (0) | 2021.01.30 |

최근댓글